前回の記事では、住宅ローンの借り換えにかかる諸費用55万円をすべてローンに組み込み、手元の現金を減らさずに仮審査を申し込む裏ワザについてお話しました。

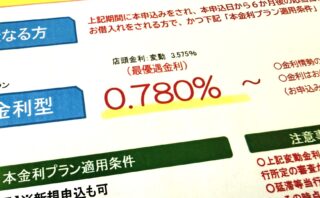

その結果、大手ネット銀行の「変動0.95%」を超える、地元の地方銀行のキャンペーン金利「変動0.78%」という最強のプラチナチケット(仮審査通知書)を手に入れることに成功しました。

現在の変動金利2.325%に比べれば、0.78%は毎月の返済が激減する神条件です。しかし、ここで私はすぐに乗り換えの手続きを始めませんでした。

なぜなら、「今の銀行が金利を下げてくれるなら、それが一番安心でラク」だからです。

他行へ乗り換えるとなると、たくさんの書類を書き、給与振込や光熱費の引き落としをすべて変更する手間がかかります。もし今の銀行が同じくらい金利を下げて組み直してくれるなら、その手間は少なくなります。

今回は、他行の仮審査結果という「最強の武器」を引っ提げて、今の銀行と渡り合うための金利交渉術と、わが家が迎えた衝撃の結末を完全公開します!

住宅ローンの金利交渉を成功させる基本スタンス

銀行へ行って「毎月の支払いがキツいので金利を下げてください」と泣きつくのは絶対にNGです。銀行から見れば、それは単なる「貸し倒れリスクの高い顧客」になってしまい、相手にされません。

交渉の基本スタンスは、感情論ではなく、どこまでもビジネスライクに徹することです。

銀行員にナメられないための最大の武器が、手元にある「他行の仮審査通知書(数字)」です。「他行ならこの金利で貸してくれると言っていますが、できれば御行とこのままお付き合いを継続したいです」という、『相見積もりを盾にした大人の交渉』を行うのが成功への鉄則です。

【そのまま使える】今の銀行窓口に伝えた交渉セリフ集

では、銀行窓口(または電話)でどのように話せばいいのか、今回、私が実際に銀行員へ伝えたセリフを用意しました。

📞 ステップ1:窓口へのアプローチ(アポ取り)

「お世話になっております。現在、御行で住宅ローンをお借りしているKusanagiと申します。 実は、他行さんから住宅ローン借り換えのご提案をいただいておりまして、真剣に悩んでおります。ただ、長年お世話になっている御行でこのまま継続できるのが一番安心ですので、一度金利の引き下げについてご相談させていただけないでしょうか?」

🏢 ステップ2:面談時の具体的な交渉ゼリフ

「現在、こちらの地方銀行さんで『変動金利0.78%』の仮審査を諸費用込みで通過しております。乗り換えた場合のシミュレーションを出したところ、トータルで約200万円のメリットが出ることが確定しました。 正直、これだけの差があると乗り換えざるを得ないのですが、引き落とし口座の変更などの手間を考えると、できれば今までお世話になった御行でこのままお借りしたいという思いもあります。もし御行でこれに近い金利まで引き下げていただけるのであれば、このまま継続したいと考えているのですが、いかがでしょうか?」

ポイントは、「本当は今の銀行で続けたい」という好意を見せつつ、数字の事実を淡々と突きつけることです。

ここまで言われれば、銀行側も「優良顧客を他行に奪われるくらいなら、金利を下げてでも引き止めよう」という社内審査に動かざるを得なくなります。

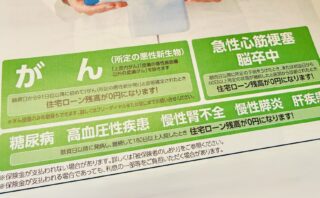

銀行員の営業トークに注意!「団信」の揺さぶりにのらないために

交渉の席で、現在の銀行がよく使ってくる引き止め文句があります。それが「団信(団体信用生命保険)の保障内容」による揺さぶりです。

じつは、わが家が交渉に行った際も、銀行員の方からこのような言葉を投げかけられました。

「Kusanagiさん、他行さんのその安い金利、団信の保障がかなり手薄いんじゃないですか? うちの団信の方が保障が手厚いので、金利の安さだけで選ぶと万が一の時に後悔されるかもしれませんよ……」

このように言われると、「えっ、そうなの? じゃあ今のままでいいのかな……」と言いくるめられそうになりますよね。

しかし、これもあらかじめ「現状の団信」と「仮審査先の団信」の違いを理解しておくことで、冷静に対処できます。

最近のネット銀行や地方銀行の団信は、無料(金利上乗せなし)でも「全疾病保障」が最初から付帯しているケースが多く、むしろ今の銀行の団信(死亡・高度障害のみ)よりも手厚いことすら多々あります。

相手はプロですから、あの手この手で「他行に乗り換えるデメリット」を突いてきます。事前に両者の団信の中身をプリントアウトして比較しておき、「いえ、団信の保障内容もチェック済みです」と返せるように準備しておくことが、交渉をスムーズに進めるための重要なポイントです。

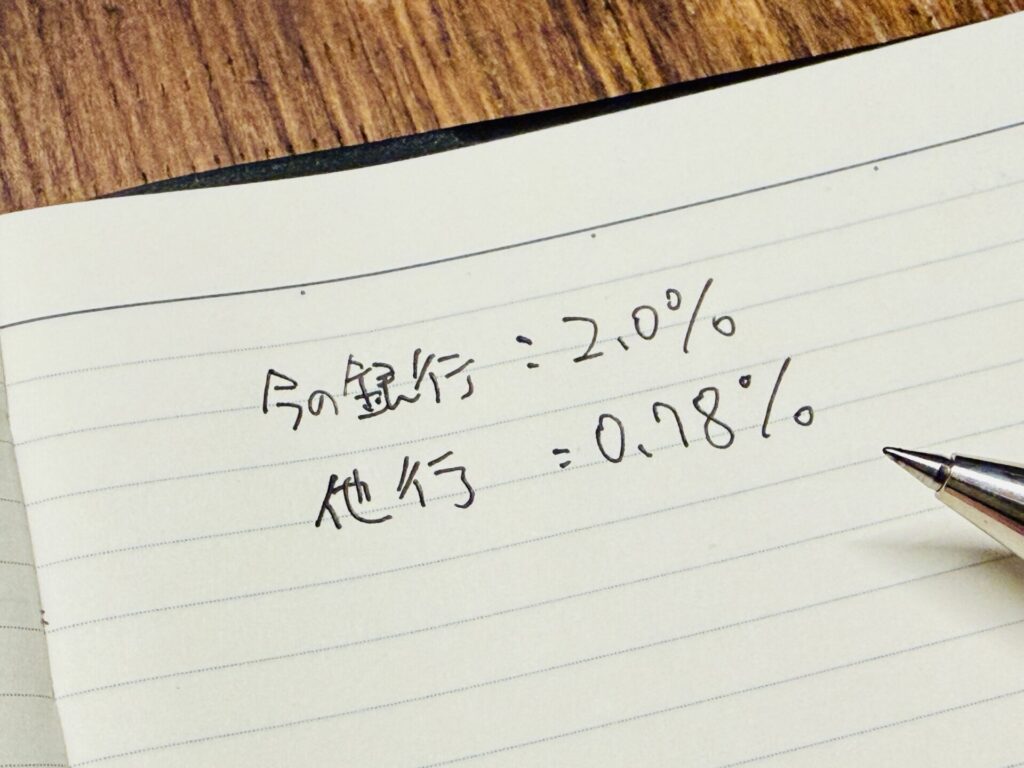

【実録】わが家の結末。2.325%→2.0%の絶望

他行の「0.78%」という最強のカードを武器に、団信の揺さぶりにも負けず、わが家は現在の銀行へ堂々と交渉を行いました。長年、遅れずにきっちり返済してきた優良顧客ですから、少しは期待していたのですが……。

1週間たっても返事が来なかったため、念のためリマインドしたところ「現在調整中」との回答。さらにそこから3日後、現在の銀行の担当者から返ってきた回答は次のようなものでした。

「Kusanagiさん、社内で限界まで調整いたしましたが……現在の2.325%から、引き下げられて【変動2.0%】が限界です」

「に、2パーセント……!?」

他行が0.78%を提示しているこの時代に、たったの0.325%しか下げられないという、まさかの対応。元の2.325%に比べれば前進かもしれませんが、0.78%の輝きを前にしては、あまりにもかすんで見えました。

この瞬間、私の迷いは完全に消え去りました。本当は同じ銀行で借りたかったですが、月々の返済額が安いほうが良いに決まってます!

交渉したからこそ、ノー後悔で次へ進める

今回の金利交渉の結果、わが家は「今の銀行に残る」という選択肢を捨て、正式に「他行への借り換え」へと舵を切ることになりました。

皆さんも、他行の仮審査に通ったら、まずはダメ元で今の銀行にアプローチしてみてください。そこで大幅に下がればラッキーですし、下がらなければ、私のように自信を持って他行で借り換えればいいだけです。

間違いなく言えるのは、何もしなかったら金利は確実に高いまま。銀行から金利を下げてくれることはありません。自分から動いた人だけが、数百万円の得を掴み取れます!

しかし、いざ変動金利で進もうとすると、ニュースからは「これからは金利が上がる時代」という不安な声が聞こえてきます。

- 「金利が上がる中で、本当に変動を選んで大丈夫?」

- 「知っておくべき『5年ルール』と『125%ルール』とは?」

- 「元利均等と元金均等、どっちを選ぶのが正解?」

次回、住宅ローンの借り換えは変動と固定どっちがよいのか。変動金利「5年ルール・125%ルール」を確認することの重要性を記事にしますのでご覧ください。

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。