今回、住宅ローンの借り換えを検討し、他行の仮審査で「変動0.78%」を引き出したわが家。あとは契約書にハンコを押すだけという直前で、最後の「究極の選択」を迫られることになりました。

それが、「住宅ローンの団体信用生命保険(団信)の特約をどうするか」という問題です。

結論から言います。私は一番安い「金利0.78%(通常の団信)」ではなく、あえて金利を0.15%上乗せして【金利0.93%】の「8大疾病特約付き団信」を選択しました。

ネット上では「住宅ローン 8大疾病特約 必要か」という議論が絶えませんが、団信を選ぶ際は保険の充実度だけでなく、「借り換え全体で本当に得になるか」という広い視点が重要です。私が最後にこの決断に至った「4つの判断基準」を大公開します!

1. 【コスト比較】0.78% vs 0.93%の差を試算する

最初のステップは、上乗せ金利による総支払額の差を客観的な数字で確認することです。

通常の団信(死亡・高度障害のみ)であれば金利は0.78%のまま。ここに8大疾病特約をつけると金利が0.15%上乗せされ、0.93%になります。20年間の総支払額でいくらの差が出るのか、厳密な試算がこちらです。

💰 住宅ローン団信の特約による20年間のコスト比較(借入額1,470万円)

- ① 通常団信(特約なし):金利 0.78%

- 毎月の返済額:約66,200円 / 20年間の総返済額:約1,589万円

- ② 8大疾病特約付き:金利 0.93%

- 毎月の返済額:約67,150円(毎月プラス約950円) / 20年間の総返済額:約1,611万円

👑 最終的な差額(特約の20年間の総コスト):💰【約22万円】

毎月たった950円、20年トータルでも約22万円の差です。借り換え前の「2.325%(総返済1,798万円)」に比べれば、0.93%に上げたとしても約187万円もトクしている状態に変わりはありません。

この「22万円」を投資する価値があるかを次のステップで検証します。

2. 【保障範囲】自分の家系リスクを見極める

団信の比較において、保険は手厚ければ良いというものではなく、「自分に本当に必要な保障か」を見極める必要があります。私が特約をつけた最大の理由は、「身内のリアルな病歴(家系リスク)」にあります。

わが家は幸いガン家系ではないのですが、父親が心筋梗塞、母親が脳梗塞を経験しています。そのため、血管系リスクへのディフェンスが絶対に必要でした。

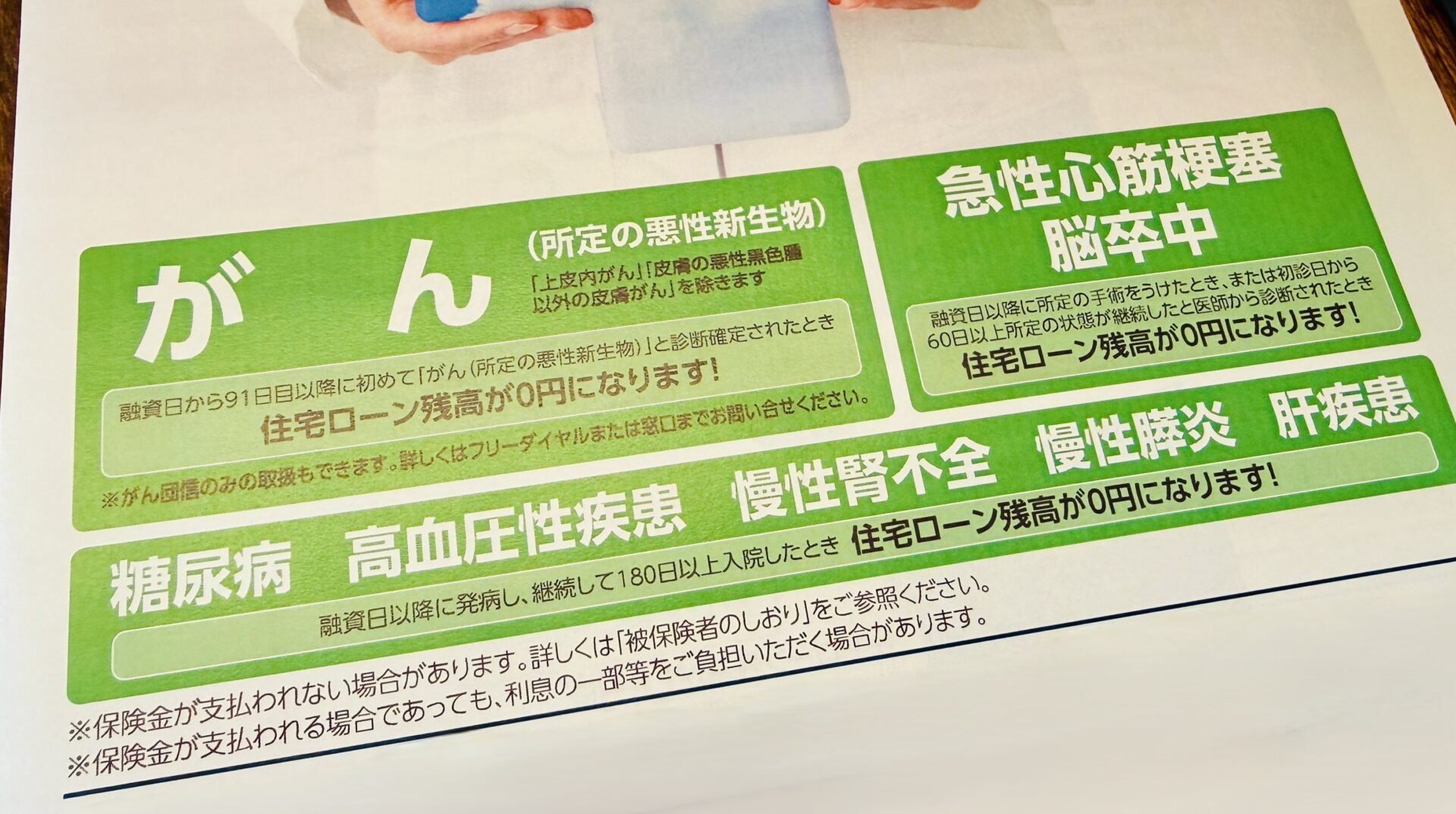

ここで、新旧の銀行の団信における「支払条件」を比較したところ、決定的な違いが発覚したのです。

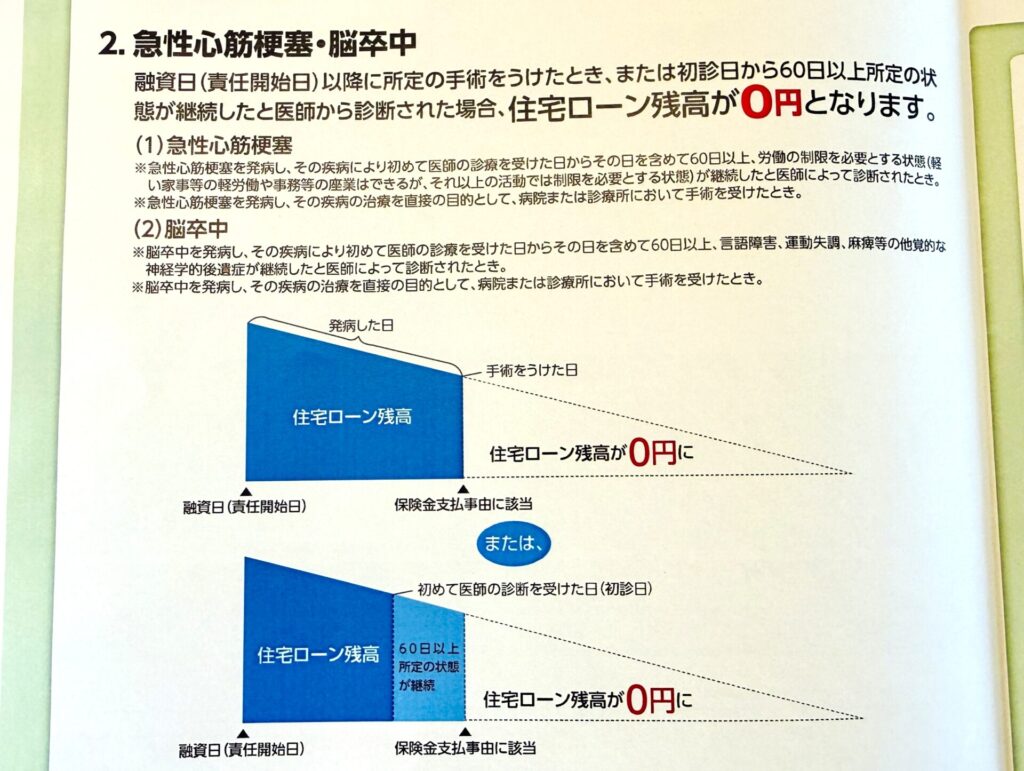

- 🚨 旧・銀行の団信(8大疾病特約): 脳梗塞や心筋梗塞に対し、「死亡」または「所定の働けない状態が長期間続いた場合」のみ全額保障という、かなりハードルの高い厳しい条件。

- ✨ 新・銀行の団信(8大疾病特約): 脳梗塞・心筋梗塞で「所定の手術を受ければ、その時点でローン残高が即、全額チャラ(100%保障)」という超優遇条件。

同じ8大疾病特約でも、新銀行の支払条件が優遇されていて驚きました!

もちろん、大前提として病気になりたいわけでは決してありません。しかし、40代からの20年ローンを背負う身として、もし万が一、親と同じ病に倒れてしまったとき、

「手術一発で残りの住宅ローンがすべて帳消しになる」

という手厚い保障は、リアルにリスクを感じている私にとって、震えるほどありがたいポイントでした。

医療技術が進歩した現代、「手術をして無事に生還する」ケースは十分に考えられます。重い後遺症が残るか命を落とさないと支払われない古い団信に比べ、新しい銀行の「生きて完治を目指すための手術でローンが消滅する条件」は、安心感の桁が違います。

自分に必要なリスクをピンポイントで守る投資として、非常にコスパが良いと確信した瞬間でした。

3. 【保険の見直し】既存の民間保険との「重複チェック」を行う

「住宅ローンに8大疾病特約は必要か」をジャッジする上で、絶対に外せないのが手元の民間保険との重複チェックです。

わが家の場合、すでに以下の保険に加入していました。

- 生命保険(収入保障): 自分が死亡した際、今までと同程度の収入を家族に遺せる。

- 医療保険: 万が一の際の、最低限度の医療費をカバーできる。

今回の手厚い団信(8大疾病特約)を選んだからといって、これらベースとなる民間保険を解約・減額することはしませんでした。団信はあくまで「家(ローン)」を守るものであり、生活費や治療費そのものを補填する民間保険とは役割が異なるからです。

💡 団信比較時のチェックポイント

もし現在、民間の保険で「三大疾病でまとまった一時金が出る特約」などを特盛りにしている場合、新しい団信の特約と保障内容が完全に重複している可能性があります。

その場合は、団信に特約をつけるのと引き換えに、民間の重複特約をばっさり削ることで、「保障を鉄壁にしつつ、毎月の保険料を節約する」という最強の合わせ技が成立します。

仮審査の段階で、必ず手元の保険証券を引っ張り出して比較しましょう。

4. 【盲点】健康状態・告知条件を事前に確認する

どれだけ魅力的なプランや特約が見つかっても、そもそも「加入できなければ」意味がありません。住宅ローンの借り換えでは、新しく健康診断や健康状態の告知が必要になるという大きな盲点があります。

以下の条件に当てはまる場合、通常の団信や特約付き団信に加入できないケースがあります。

⚠️ 団信の審査で注意すべき主な項目

- 定期的な通院中である

- 高血圧、糖尿病などの持病がある

- がんなどの大きな病気の治療歴がある

- 日常的に服薬している薬がある

持病や服薬がある場合は、以下の確認事項を借り換え手続きの前に必ずチェックしておきましょう。

- 「ワイド団信」が利用できるか: 引受基準が緩和された、持病がある人向けの団信です。

- ワイド団信の金利上乗せ幅: 通常、金利が年0.2%〜0.3%ほど上乗せされるため、借り換えメリットが相殺されないか再試算が必要です。

- 具体的な告知内容: 各銀行が求める告知内容を事前に確認しておくことが重要です。

私は幸いにも最新の健康診断で何も引っかからなかったのでセーフでしたが、健康リスクに不安がある方は、仮審査の段階で「そもそも団信が通るか」を銀行に相談しておくのが鉄則です。

まとめ:金利の「引き下げ」から「保障の最大化」へ

住宅ローンの借り換えにおける団信選びは、単なる「金利の安さ」や「なんとなくの安心感」で決めるものではありません。今回の私の体験から、皆さんが真似できる重要なポイントを3つに凝縮しました。

- 「家系リスク」に合わせた特約のピンポイント狙い 「がん保障が人気だから」と流されず、自分の家族の病歴を振り返りましょう。わが家のように「脳・心臓」のリスクが高いなら、その病気に対する「支払い条件(手術一発でチャラになるか等)」を徹底的に比較して選ぶのが正解です。

- 手元の民間保険との「重複チェック」を必ず行う 団信を手厚くするなら、現在加入している保険の特約と内容が被っていないか確認してください。重複している特約を削ることができれば、「住宅ローンの保障をしつつ、家計全体の保険料を節約する」という最強の合わせ技が成立します。

- 仮審査の段階で「健康状態(告知条件)」を確認しておく どれだけ理想の特約が見つかっても、健康診断の結果次第では加入できないリスクがあります。借り換え手続きを本格的に始める前に、今の自分の健康状態で審査が通るかを必ず銀行に確認しましょう。

銀行が提示する「月々が安くなります」という表面的な数字だけでなく、「借り換え全体(ローン+保険料+健康リスク)で本当に得になるか」という広い視野を持って、あなたとご家族に一番優しい団信を選んでくださいね。

住宅ローンの借り換えを進めるときに【超重要】な注意点を別の記事で紹介しています。ぜひご覧ください。

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。