前回の記事では、住宅ローンの固定10年が終了し、銀行から「変動金利2.325%への引き上げ」という絶望の通知が届き、そこから私が「他行への借り換え交渉」という一歩を踏み出したところまでをお伝えしました。

しかし、借り換えを検討するときに、誰もが一度は頭をよぎる「最大の不安」があります。

「金利が下がっても、数十万円もかかる『諸費用』を払ったら、結局トータルで赤字になるんじゃないの?」

結論から言います。その不安は、ある「裏ワザ」を使うだけで一瞬で解決します。

今回は、手元の貯金を減らさずに借り換えを進める方法と、ネット銀行と地方銀行を同時に仮審査して分かった衝撃の結果を大公開します!

貯金を減らさない裏ワザ!諸費用はすべてローンに組み込める

そもそも、別の銀行へローンを借り換えるときには、まとまった諸費用が発生します。

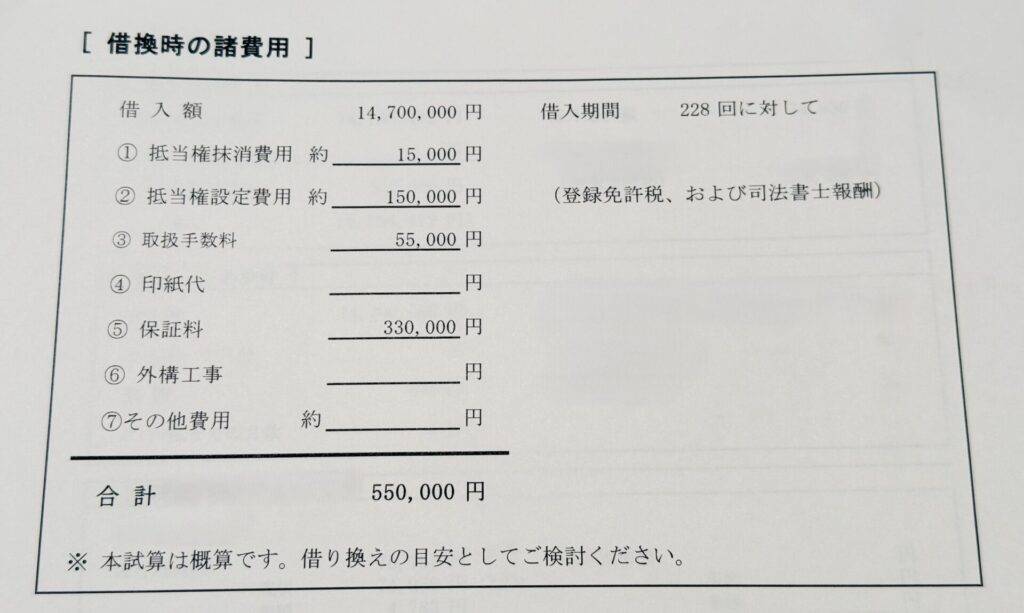

実際にわが家(残高1,418万円)が支払ったリアルな諸費用「総額55万円」の内訳がこちらです。

- 抵当権抹消費用: 15,000円(これまでの銀行の担保権を消すための費用)

- 抵当権設定費用: 150,000円(新しい銀行の担保権を設定するための税金や司法書士報酬)

- 取扱手数料: 55,000円(新しくローンを組む銀行に支払う事務手数料)

- 保証料: 330,000円(万が一返済ができなくなった時のための費用。最大のウエイトを占めます)

「やっぱり、55万円もかかるじゃん……。そんな大金、今すぐ手元から出せないよ」と思いますよね。

貯金を減らさない裏ワザ!諸費用をすべてローンに組み込む

ここでわが家が使った方法が、「諸費用をすべてローンに上乗せして借りる」というテクニックです。

実際に他行での仮審査では、元の残高1,418万円に諸費用を上乗せした【1,470万円】で借入申込をしています。

こうすることで、手元の現金を大きく減らすことなく、ノーリスクで住宅ローンの借り換えを実行することが可能になります。

では、これだけの費用を上乗せしてまで、なぜわが家は「絶対に借り換えた方がトクだ」と確信できたのでしょうか?

住宅ローンの借り換えメリットが確実に発生する「3つの絶対条件」

住宅ローン業界で、諸費用をローンに組み込んでも「借り換えのメリットが出る」と言われている一般論としての3大条件がこちらです。

- ローン残高が「1,000万円以上」あること

- 残りの返済期間が「10年以上」あること

- 現在の金利と借り換え後の金利差が「0.3%〜0.5%以上」あること

この3つのうち、わが家は残高1,418万円、残り20年で①と②を余裕でクリア。

問題は③の「金利差」でした。今の銀行の提示は2.325%。ここからどこまで下げられるかが勝負です。

ネット銀が最安とは限らない!仮審査で起きた「逆転劇」

前回の記事で書いた通り、私は「比較対象」を手に入れるため、すぐに2行の銀行へ同時に借り換えの仮審査を申し込みました。比較したのは「大手のネット銀行」と「地元の地方銀行」です。

「まあ、今の時代だし、本命はネット銀行かなぁ」なんて思いながら結果を待っていたのですが、届いた通知を見て引っくり返りそうになりました。

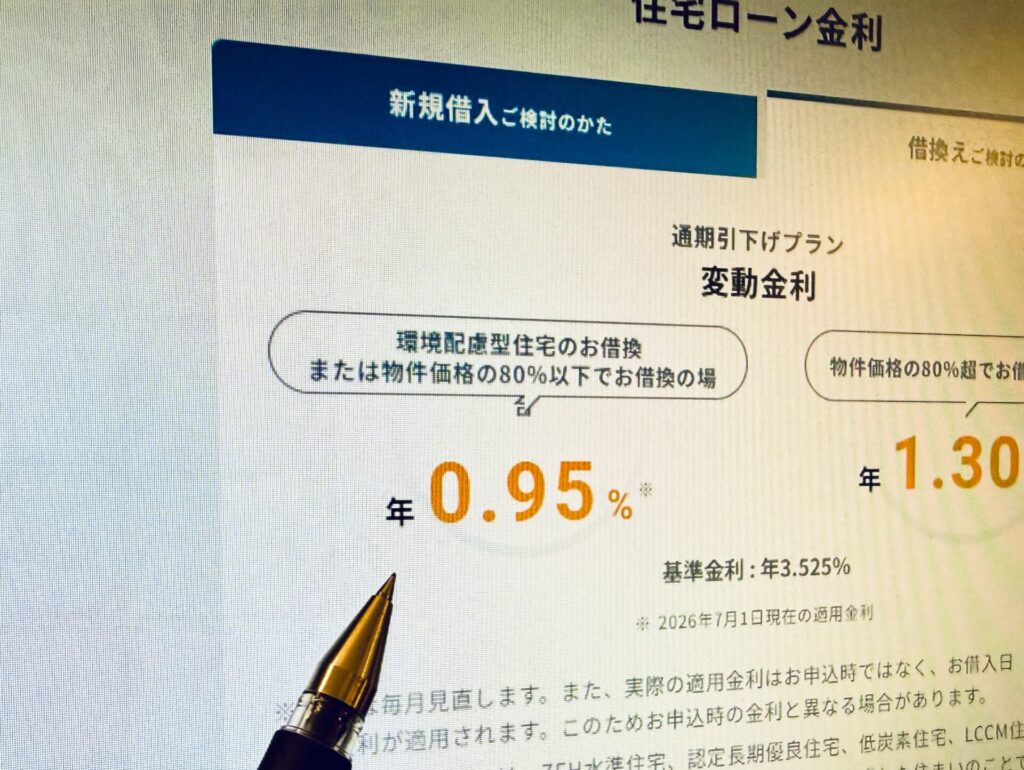

候補1:大手のネット銀行

➔ 仮審査結果:変動金利 0.95%

(これだけでも今の2.325%に比べたら驚異的な安さ!)

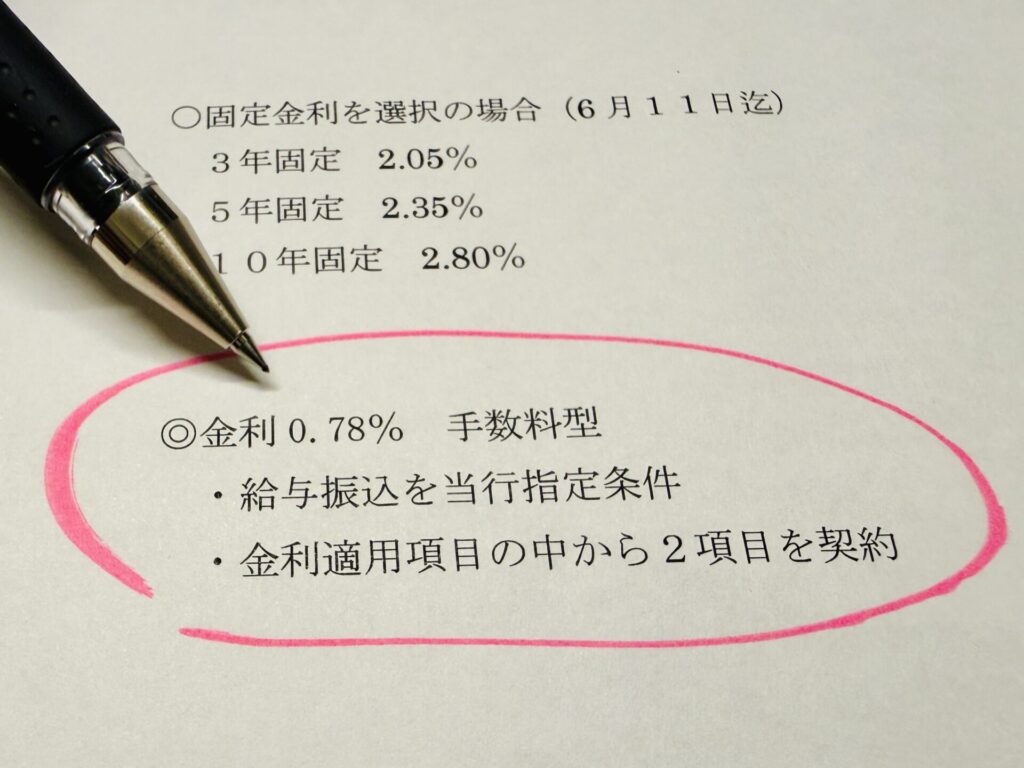

候補2:地元の地方銀行(キャンペーン実施中)

➔ 仮審査結果:変動金利 0.78% 💥

なんと、金利の安さが武器であるはずのネット銀行を抑えて、地元の地方銀行が「キャンペーン価格の0.78%」という超絶好条件を叩き出してきたのです!

「ネット銀行が一番安い」という固定観念を捨てて、最低2行以上、地元の銀行も巻き込んで同時に仮審査へ動いたからこそ掴み取れた大金星です。

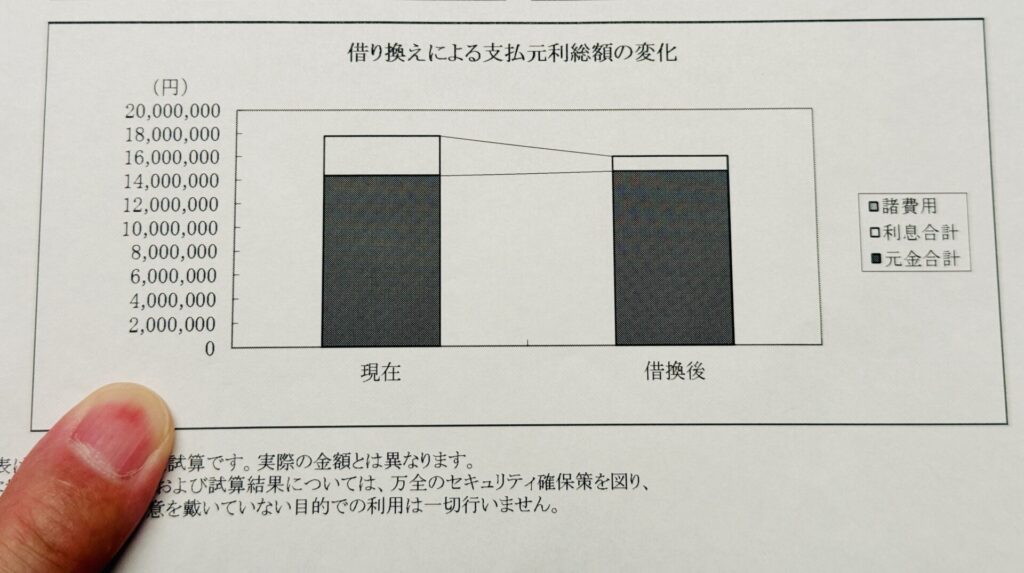

【リアル試算】諸費用を上乗せしても「200万円近く」浮いた!

「条件をクリアしているのは分かったけど、具体的にいくらトクしたの?」という数字の部分を、諸費用を組み込んだ「借入額1,470万円・金利0.78%」ベースのシミュレーションで公開します。

💰 20年間払い続けた場合のトータルコスト比較

- ① 今の銀行の言う通り「2.325%」のまま1,418万円を20年返済した場合

- 毎月の返済額:74,950円

- 20年間の総返済額:約1,798万円

- ② 他行の「0.78%」に借り換え、1,470万円(諸費用込)を20年返済した場合

- 毎月の返済額:約66,200円(諸費用を乗せても毎月約8,750円が浮く!)

- 20年間の総返済額(諸費用込み):約1,589万円

👑 最終的な差額(メリット額)

① 1,798万円 − ② 1,589万円 = 💰 【約209万円】のおトク!

いかがでしょうか? 諸費用55万円をローンに上乗せして、手元からは大きく現金を出していないにもかかわらず、トータルで200万円以上の大勝利になるのです。

毎月の支払いも約8,750円浮きます。年間で約10万円。これが20年続くインパクトは、どんな家計節約術よりも強烈です。

他行の「0.78%」は手に入れた。でも、まだ満足してはいけない

今回の重要なポイントをまとめます。

- 借り換えの諸費用はローンに組み込める。現金を減らさず仮審査へ動こう!

- ネット銀行だけでなく、地元の地方銀行も含めて「2行以上」同時に申し込もう!

諸費用込みで「0.78%」という最強のプラチナチケットを手に入れたわが家。これでいつでもお得に引っ越しができる状態になりました。

普通なら、ここで「やった!地銀に借り換えよう!」と手続きを進めるところですが……これだけで満足して終わりにはしません。

他行の仮審査で勝ち取った客観的な「0.78%という数字(エビデンス)」は、借り換え先を決めるためだけの数字ではありません。実はこれ、「いま借りている現在の銀行と対等に渡り合うための、最強の交渉武器」になるのです。

もし、今の銀行がこの数字を見て「うちも金利を下げますから、残ってください!」と言ってくれたら、面倒な口座切り替えの手間が無く、一番安心でラクだと思いませんか?

次回、住宅ローン金利交渉をすすめる際のポイントと、実際に使ったセリフ例を丸ごと公開します。

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。