今回、住宅ローンの借り換えを検討する中で、他銀行の担当者さんから耳を疑うような、めちゃくちゃ魅力的な提案をされました。

「Kusanagiさん、今回の住宅ローンと今お持ちのマイカーローンを『一本化』して、おまとめにしませんか? 毎月の支払いが劇的にラクになりますよ!」

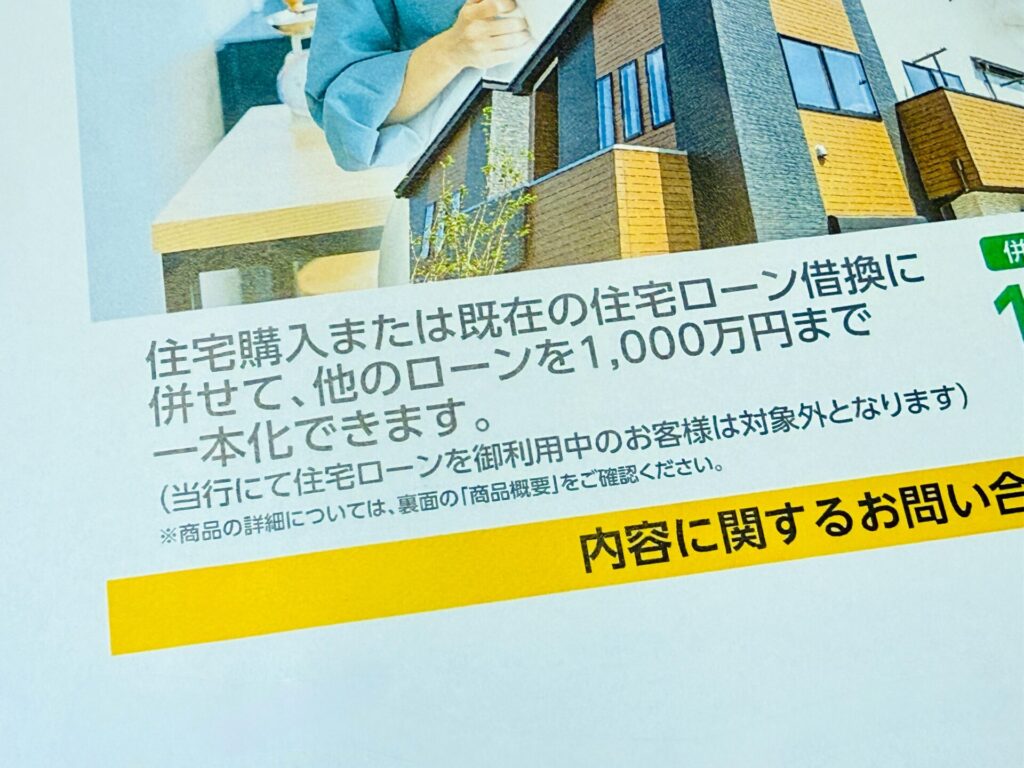

住宅ローンの借り換え1,470万円に、他社ローン3本分をプラスした「おまとめ総額1,656万円」。金利は1.13%。この提案を聞いた時、私は「毎月の負担が一気に減る!神すぎる提案だ!」と飛びつきそうになりました。

しかし、熟考の末、私はこの提案を断り、あえて「まとめない勇気(現状維持)」を選択しました。

今回は、おまとめローンの仕組みと、わが家がガチで試算した3つのパターンの数値を大公開します!

目先の返済額が月5.2万円減る!?「おまとめローン」最大のメリット

マイカーローンやフリーローンなどをバラバラに借りていると、金利は3%〜5%超と高く、毎月の支払いが家計を圧迫します。わが家も他社ローンが3本あり、現在の住宅ローンと合わせると、毎月合計で約12.9万円もの大金が消えていく状態でした。

これが、銀行から提案された「1.13%の一本化プラン」にまとめると、驚きのマネーフローが実現します。

📄 銀行が提示した「1.13%一本化」の衝撃

- おまとめ総額: 1,656万円

(住宅ローン1470万円+他社ローン186万円)- 適用金利: 1.13%

- 毎月の返済額: 77,058円

💥 【衝撃】現在の約12.9万円から【毎月約5.2万円】も浮く!

毎月5.2万円も自由に使えるお金が増えるインパクトは絶大です。

子供の進学や、車の購入など、「直近数年間、とにかく毎月の支払いを減らして家計のピンチをしのぎたい」という明確な目的がある人にとっては、今すぐ生活を救うための非常に有効な選択肢になります。

住宅ローン一本化に潜む「引き延ばし」の罠

では、なぜこれほど便利な仕組みが「甘い罠」と言われるのでしょうか?

原因は、あと2〜3年で返し終わるはずだった他社ローンを、住宅ローンの期間(20年)に合わせ、「超長期の分割払いに引き延ばしてしまうから」です。

どれだけ金利が1.13%と低くても、20年かけてダラダラと利息を払い続ければ、トータルの利息は雪だるま式に膨れ上がります。何も対策をせず普通に20年間払い続けると、最終的な総支払額は約57万円の大損(赤字)になるのです。

徹底比較!3つのパターンの数値シミュレーション

今回わが家では、損得を客観的にジャッジするため、以下の3つのパターンで20年間の総支払額を厳密に試算しました。

- パターン①: 住宅ローンのみ単体(0.93%)で借り換え + 他社3本はそのまま継続

- パターン②: 4本まとめて1.13%にし、そのまま20年かけて返済

- パターン③: 4本まとめて1.13%にし、3年後に浮いたお金から186万円を一括繰り上げ返済

| 項目 | パターン①【単体借り換え】 | パターン②【おまとめ・20年返済】 | パターン③【おまとめ・3年後繰上】 |

| 最初の3年間の月々支払 | 約12.9万円 / 月 | 約7.7万円 / 月 (毎月5.2万円ラク) | 約7.7万円 / 月 (毎月5.2万円ラク) |

| 4年目以降の月々支払 | 約6.6万円 / 月 (他社完済で激減) | 約7.7万円 / 月 | 約6.8万円 / 月 (繰り上げ効果で減少) |

| 20年間の総支払額 | 約1,808万円 | 約1,849万円 (❌約41万円の損) | 約1,841万円 (❌約33万円の損) |

必勝法だと思った「3年後繰り上げ」すら赤字になる理由

表を見て驚かれた方も多いはずです。 「最初の3年間で浮いたお金をすべて貯めて、3年後に他社ローン分の186万円を一括返済する」という必勝プラン(パターン③)を組んだとしても、結果はパターン①(単体)より約33万円も多く支払う「赤字(損)」になります。

おまとめローンに潜む、教科書には載っていない2つの罠がこれです。

罠①:住宅ローンの仕組み上、他社ローンの元金が「3年間で全然減らない」

他社ローンをそのまま個別に返す場合(パターン①)、残り期間が2〜3年と短いため、毎月の高い返済額によって元金がハイスピードで削られていきます。

しかし、これらを「20年(240回)の住宅ローン」に一本化してしまうと、毎月の返済額が下がる代わりに、元金の返済スピードも極端に遅くなります。

3年間まじめに支払っても、186万円の元金のうち約24万円しか減っておらず、残り162万円がそのまま残るという最悪のタイムロスが発生します。

罠②:大元である住宅ローン本体の金利が「0.93% ➔ 1.13%」に上がる

他社ローンをまとめる対価として、メインである住宅ローン1,470万円の金利も0.2%引き上げられます。たった0.2%の差に見えますが、1,470万円という大金に対して20年間(繰り上げ後も17年間)この重みがじわじわと効いてきます。

つまり、他社ローンの金利が下がったメリットよりも、「住宅ローン本体の金利上昇によるコスト」+「元金が減らないまま3年間利息がかかり続けたロス」のダブルパンチが完全に上回ってしまうのです。

だから私は「おまとめ」を断り、現状維持を選んだ

計算上、どう足掻いても総額で損をすることが分かった瞬間、私の迷いは完全に消え去りました。

おまとめを実行した瞬間、明日から毎月の引き落としが5.2万円も減り、通帳の見た目には大きな余裕が生まれます。しかし、「他社ローンの元金返済を未来へ先送りし、大元の住宅ローン利息を増やしている」という事実も見過ごしてはならないポイントです。

幸い、わが家は「現在の支払いのまま、他社ローンを自力で完済する」という家計の体力が残っていました。そのため「他社ローンは予定通り早期完済し、住宅ローンは最も低い金利(0.93%)の単体で借り換える」という、最も堅実なルートを進もうと決意したのです。

まとめ:おまとめローンは「家計の目的」で選ぶ

おまとめローンは、決して一律に否定されるべきものではありません。大切なのは、現状の家計が今何を求めているかです。

- 「トータルの支払額を最小限に抑え、1円でもトクしたい!」

➔ おまとめは絶対に断り、住宅ローン単体で最安金利を狙うのが正解です。 - 「とにかく現在の支払いを減らして、家計のピンチをしのぎたい!」

➔ 毎月5.2万円が浮く効果は本物です。家計の救済策として大いに選択肢に入ります。

銀行が提示する「月々が安くなります」という表面的な数字の裏にあるリスクまで見通し、あなたの家計に一番優しい選択をしてくださいね。

住宅ローンの借り換えを進めるときに【超重要】な注意点を別の記事で紹介しています。ぜひご覧ください。

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。