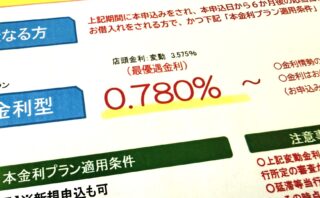

住宅ローンの借り換えを検討する際、多くの人が「金利の低さ」だけに目を奪われがちです。しかし、「仕組みを理解しないまま仮審査に申し込むこと」は非常に危険です。

仮審査のボタンを押す前に、自分がどのプランを選び、どんなリスクを背負うのかを正しくジャッジできなければ、せっかくの借り換えで後悔することになりかねません。

今回は、実際に借り換えを体験して分かった、仮審査前に必ず押さえておくべき「5つのチェックポイント」をわかりやすく解説します。

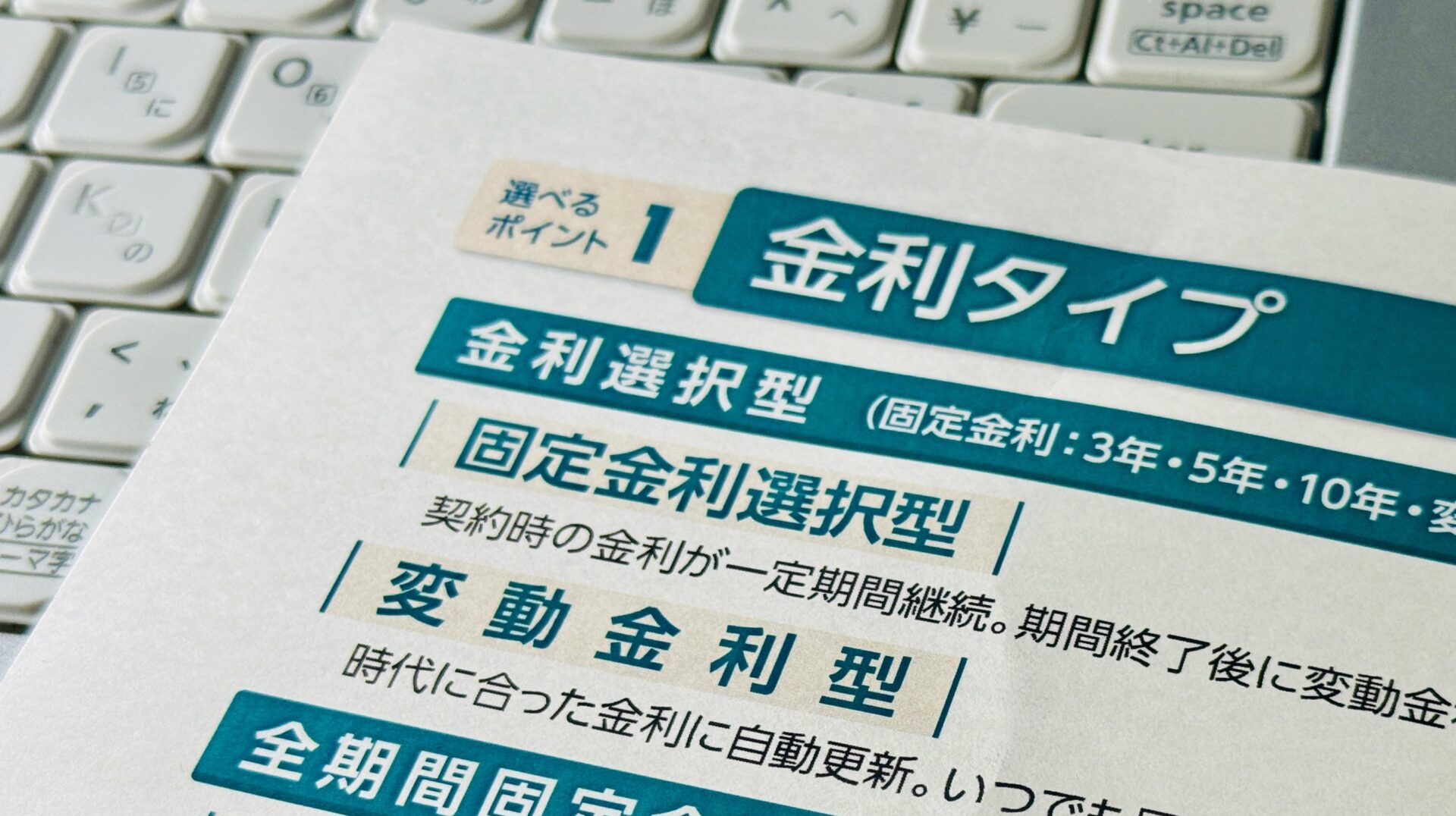

1.「変動」vs「固定」どっち?あなたに合う境界線

まずは自宅の「ローン残高」「残り期間」「家計の体力」という事実をもとに、自分たちがどうしたいかで判断しましょう。

💎 「変動金利」を選ぶべき人

- ローンの残高が少なめ、または残りの期間が短い人(金利が上がっても受けるダメージが小さい)

- 半年ごとの金利チェックや、いざという時の繰り上げ返済にフットワーク軽く動ける人

🌸 「固定金利」を選ぶべき人

- 金利上昇のリスクを1%も背負いたくない人

- 教育費や老後資金の計画があり、完済まで毎月の返済額を確定させて安心したい人

💡 実例ジャッジ

わが家の場合は「残高1,400万円台・残り期間20年」でした。この規模であれば、今後もし緩やかな利上げがあっても、定期的な情報収集と繰り上げ返済で十分にコントロール可能と判断し、低金利の恩恵を最大化できる「変動金利」を選択しました。

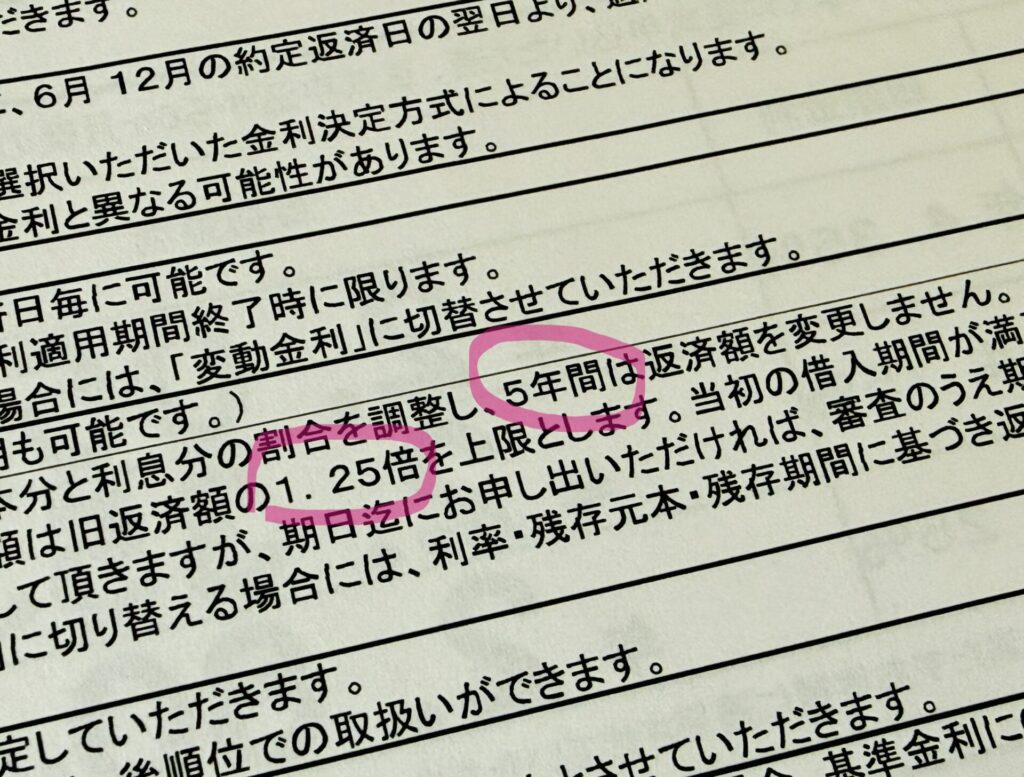

2. 変動金利の守り神「5年ルール」と「125%ルール」の真実

ニュースで取り上げられる「金利が上昇している」という情報により、変動金利で借りると急激に返済額が増えてしまうのでは…と不安になります。しかし、多くの銀行には、家計の急変を防ぐ次のような仕組みが用意されています。

- 5年毎返済額見直しルール

金利が変動しても、毎月の返済額は「5年間」変わらず一定。 - 125%上限ルール

5年後の返済額見直し時、どれだけ金利が上がっていても、新しい返済額はこれまでの「1.25倍」が上限となる。

その銀行の変動金利が5年ルール、125%ルールとなっているか、仮審査を申し込む前に必ずチェックしておきましょう。

📊 【実例】125%ルールが発動するとどうなる?

毎月の返済額が66,200円だった場合、5年間のうちに市場金利がどれだけ爆上がりしていても、5年後の新しい返済額は最大で【82,750円】までしか上がりません。「来月から急に返済が2倍の13万円になる」といった家計破綻を防ぐセーフティネットです。

⚠️ 知っておくべき「未払い利息」のリスク

注意点として、このルールは支払いを免除してくれるわけではなく、「先送り」にしているだけです。急激に金利が上がり、本来支払うべき利息が毎月の返済額(上限)を超えてしまった場合、その差額は「未払い利息」として後ろ倒しされ、最終的に精算を求められます。

これを防ぐために、半年ごとに届く返済予定表の金利を必ずチェックすることで、変動金利を賢く乗りこなすことができます。

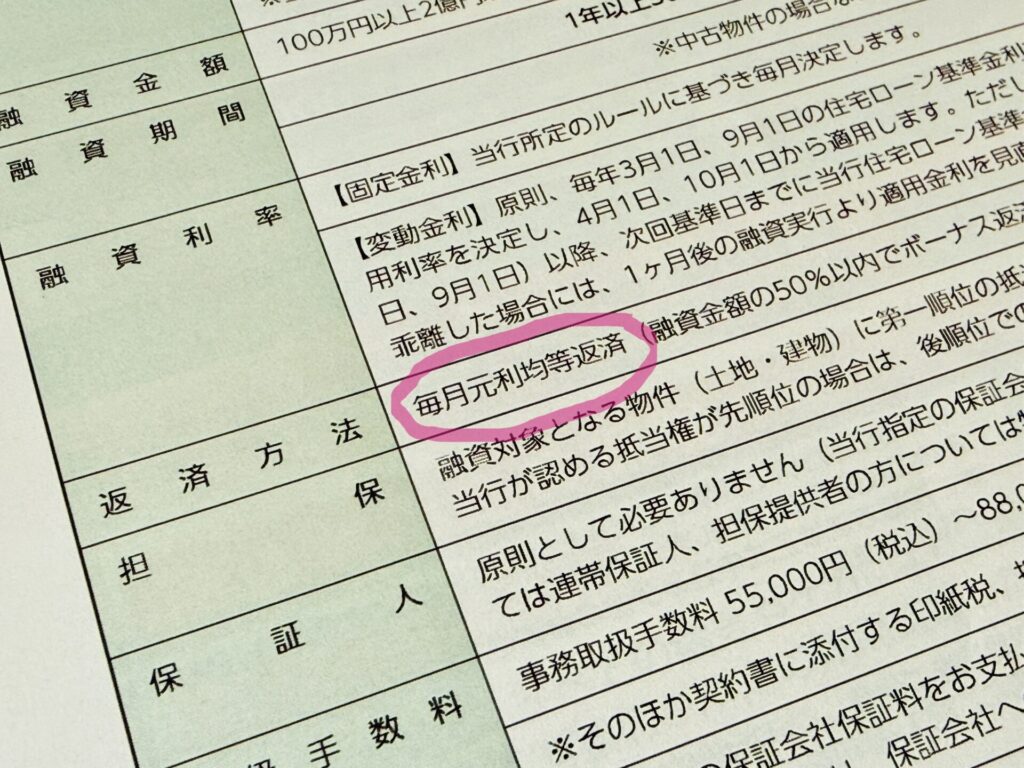

3. 返済方法は「元利均等返済」の一択でいい理由

返済方法には「元利均等(がんりきんとう)」と「元金均等(がんきんきんとう)」の2種類があります。結論から言うと、「元利均等返済」を選ぶケースが圧倒的に多いです。

| 返済方法 | メリット | デメリット |

| 元利均等返済 (推奨) | スタート時の返済額が一番低い。 毎月の支払額が一定で家計管理が極めてラク。 | 元金均等に比べると、トータルの利息総額がわずかに多くなる。 |

| 元金均等返済 | 元金の減りが早く、トータルの利息を最も安く抑えられる。 | 返済開始当初(一番お金がかかる時期)の月々支払額が最も高くなる。 |

借り換えの目的は「今とこれからの家計をラクにすること」のはずです。初期の負担を抑え、安定した家計運営を行いたい人は、「元利均等返済」を選択するのがベストです。

銀行によっては元利均等返済しか選べない場合もあります。

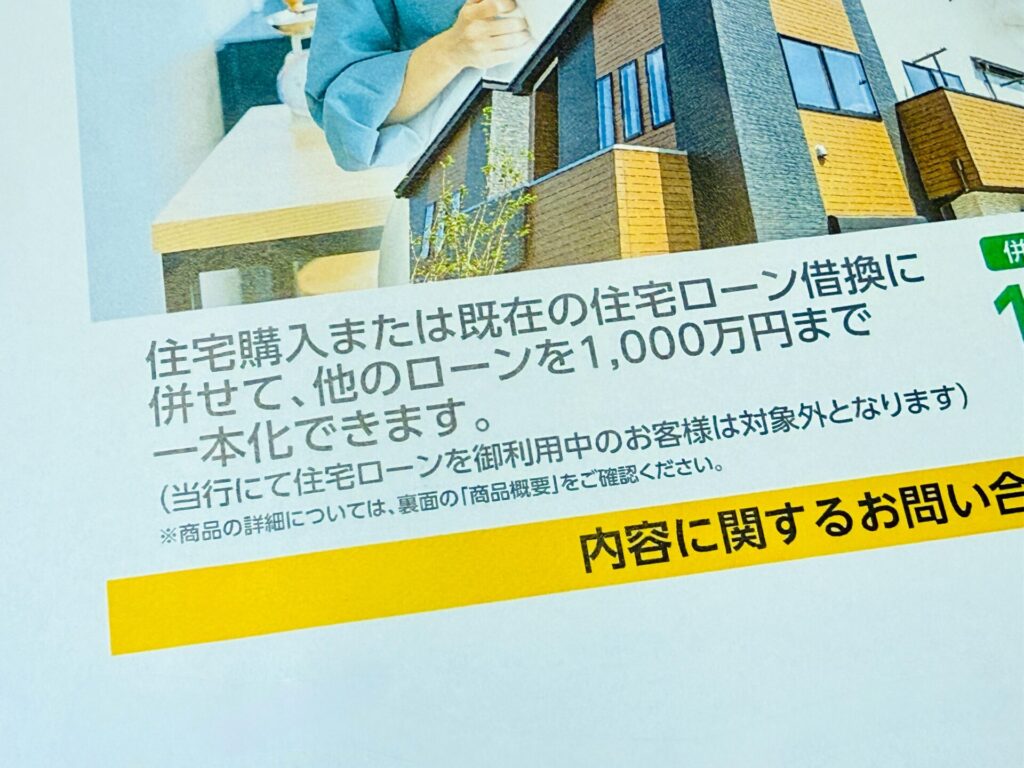

4. 他社ローン(マイカー等)の「一本化プラン」を視野に入れるか

仮審査を申し込む際、もし今の銀行や他社で借りている「マイカーローン」や「フリーローン」などがある場合は、それらを住宅ローンと一緒に新しい銀行で「一本化(おまとめ)」するプランがあるかも必ずチェックしておきましょう。

高い金利の自動車ローンなどを住宅ローンと同じ超低金利(1%前後)に組み込めるため、「目先の毎月の返済額を劇的にダウンさせられる」というメリットがあります。

ただし、これには大きな注意点があります。

数年で返し終わるはずだった車のローンを、住宅ローンの期間(20年〜30年)に引き延ばしてダラダラと利息を払い続けることになるため、「月々はラクになっても、トータルの総支払額は大きく増えてしまう」ということも…。

💡 実例ジャッジ

わが家も実際に銀行から一本化の提案を受け、月々の支払いが5万円以上減るシミュレーションに心が揺れました。しかし、最終的な総支払額を計算したところ、長期的に大きなマイナスになることが発覚したため、あえて「まとめない勇気(現状維持)」を選択しました。

他ローンをまとめるべきか、実体験をもとに注意点をまとめました。下記の記事で詳しく解説していますのでご覧ください。

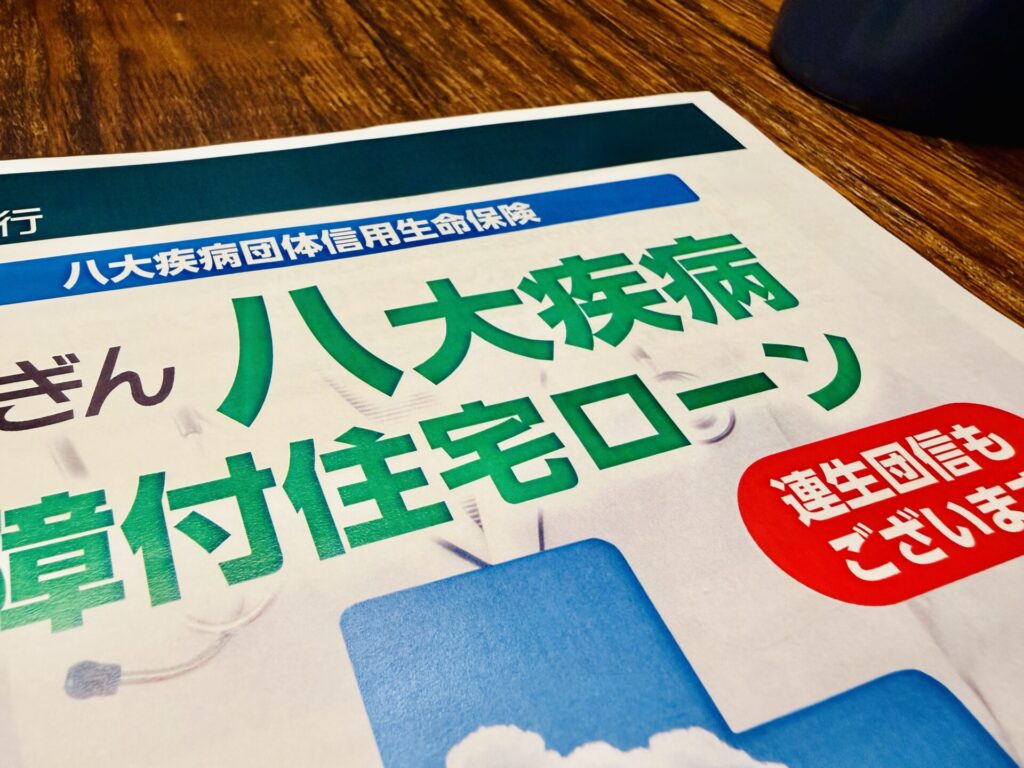

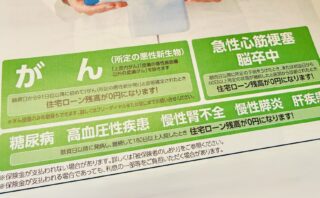

5. 団信(団体信用生命保険)は「金利とのバランス」を見る

仮審査の際、もう一つ選択を迫られるのが「団信の特約(がん保障や8大疾病保障など)」です。

金利の低さだけを追求して「特約なしの通常団信」にするか、あるいは金利を0.1%〜0.3%ほど上乗せして「手厚い医療保障」をつけるべきか。

これについては、「自分の家系の健康リスク」を考慮し、現在加入している生命保険や医療保険の見直しができるかという視点で検討することが大切です。

詳しい団信の具体的な比較・選び方については、下の記事にて徹底解説しています。

まとめ:正しい物差しを持って仮審査へ進もう

住宅ローンの借り換えは、以下の5つを頭に入れておけば怖くありません。

- 残高と期間から「変動」か「固定」かを冷静に選ぶ

- 変動なら「5年・125%ルール」の有無と未払い利息のリスクを理解する

- 無理のない家計管理のために「元利均等返済」を選ぶ

- マイカーローン等の「一本化」は月々だけでなく総額で検討する

- 団信は自分の健康リスクと民間保険のバランスで考える

仕組みを正しく理解できたら、いよいよ「2行以上の銀行」で同時に仮審査を申し込み、実際の数字を比較するステップへと進みましょう。

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。