住宅ローンを組んで10年。「固定金利10年」のプランを選んでいたわが家に、ある日、銀行から1通の封筒が届きました。

それは、「固定金利適用期間満了のお知らせ」という通知…。

恐る恐る中身を開いた私は、そこに書かれた数字を見て、文字通り目の前が真っ暗になりました。

銀行から届いた絶望の「固定期間満了」のお知らせ

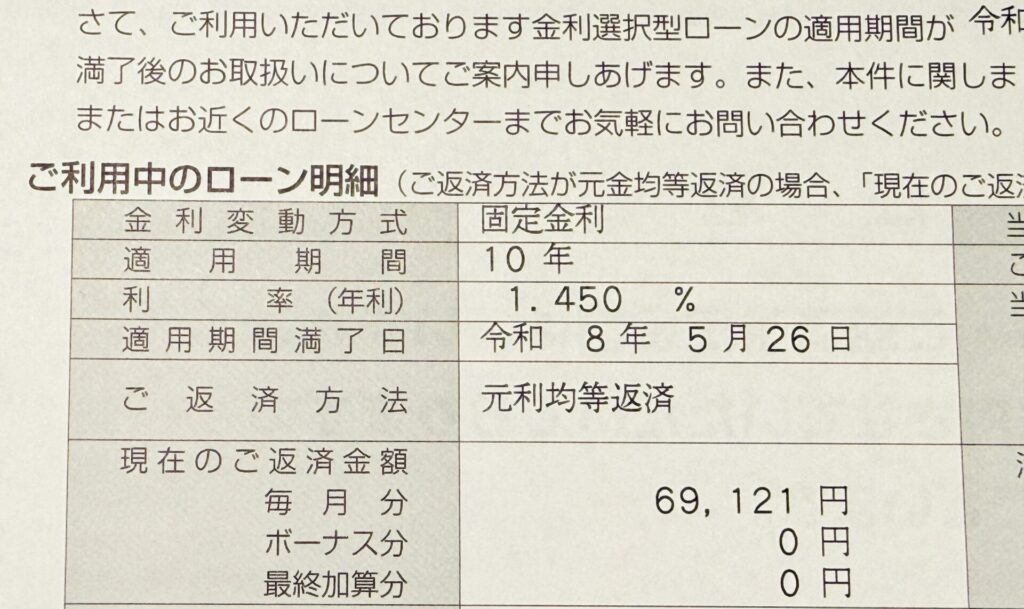

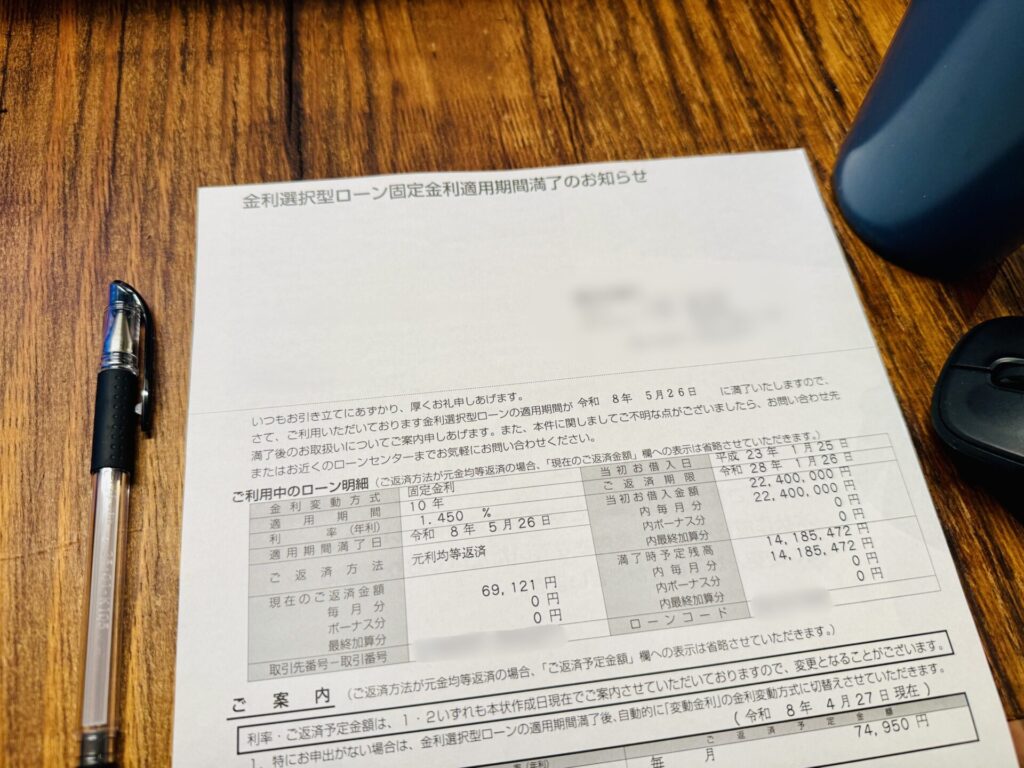

【これまでの返済】

固定金利10年:1.45%

➔ 毎月の返済:69,121円

ここまでは想定内です。問題は、固定期間満了に伴い、11年目以降の「これからの選択肢」として銀行が突きつけてきた変動金利・固定金利への切り替えプランでした。

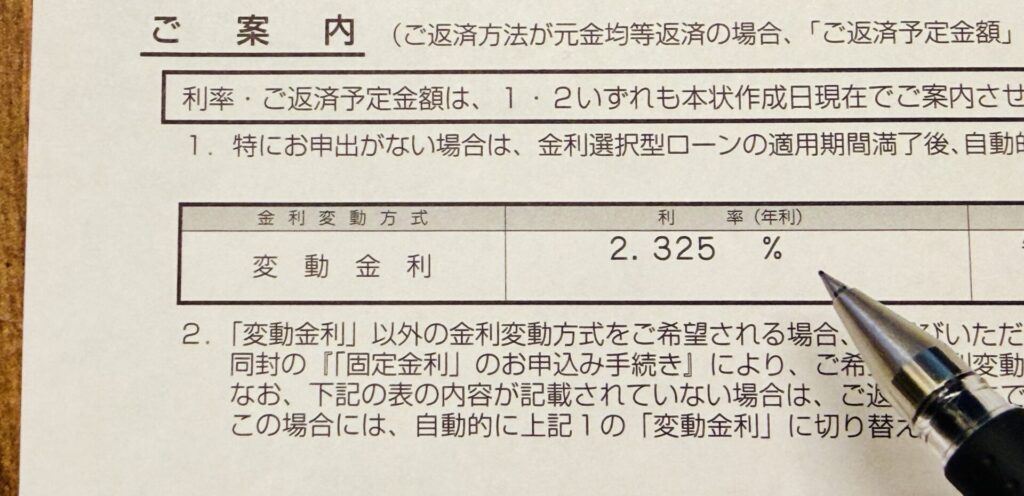

もしこのまま申し出をしなければ、自動的に以下の条件へ切り替わると書かれていたのです。

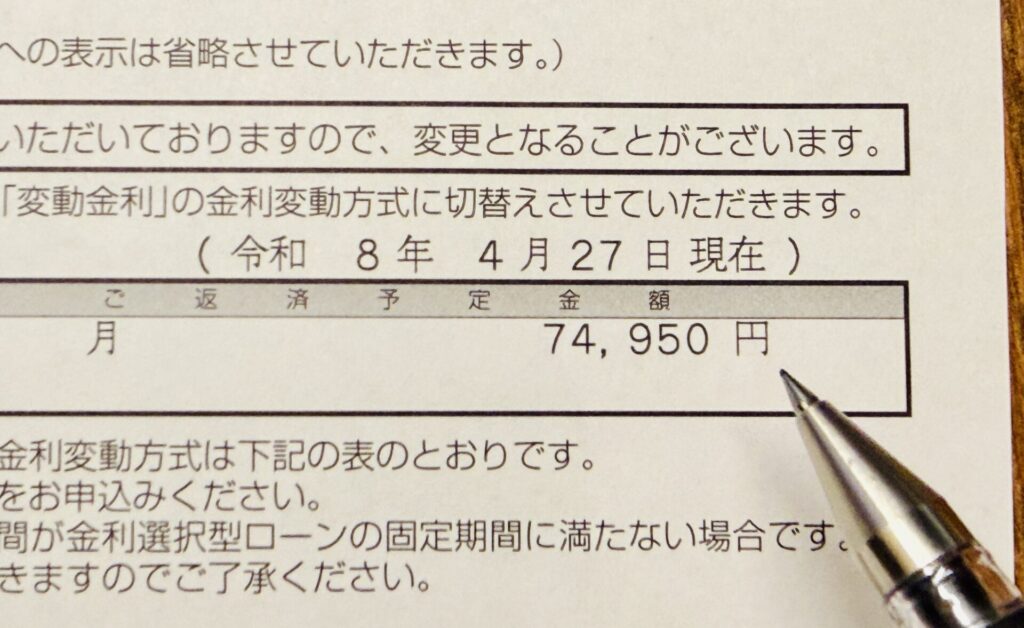

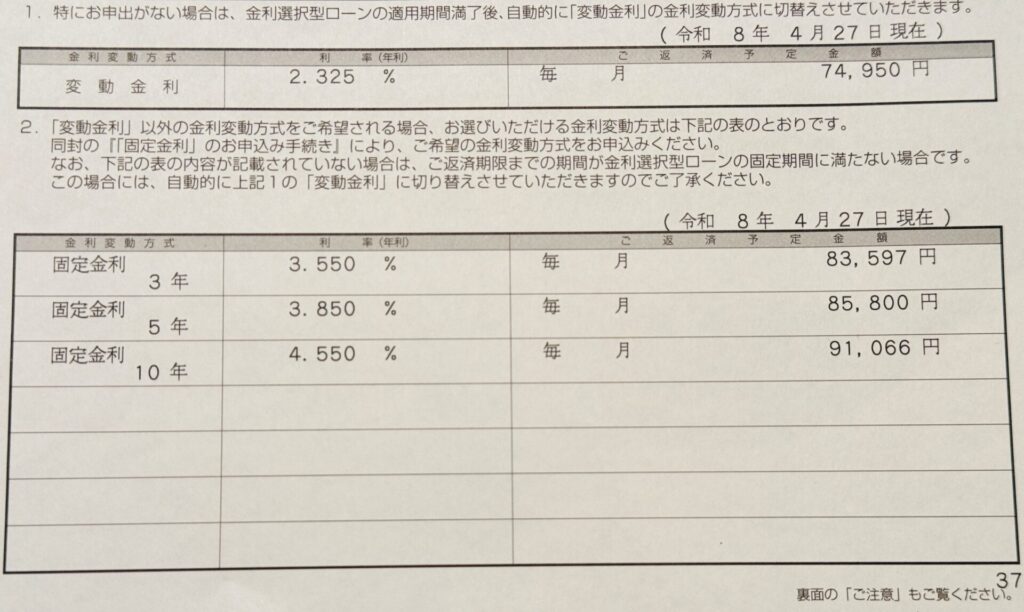

【変動金利に切り替わった場合】

変動金利 2.325%

➔ 毎月の返済:74,950円

(毎月約5,800円の負担増)

「じゃあ、これまで通り固定金利を選び直したらどうなるの?」と思い、案内を読み進めると、そこにあったのはさらなる地獄でした。

- 固定3年: 金利 3.55% ➔ 毎月の返済:83,597円

- 固定5年: 金利 3.85% ➔ 毎月の返済:85,800円

- 固定10年: 金利 4.55% ➔ 毎月の返済:91,066円(毎月2万円以上の負担増!)

ニュースで「金利のある世界へ移行した」とは聞いていましたが、固定期間終了後にこれほどダイレクトに、家計へ容赦なく襲いかかってくるとは思ってもみませんでした。

固定を選べば毎月の支払いが2万円以上増えて生活が破綻する。かといって、一番マシに見える変動2.325%を選んでも、これまでより毎月約6,000円高くなる……

差し出されたのは、どこを選んでも返済額が上がる未来しかない、絶望の選択肢だったのです。

「住宅ローンの金利」諦めていませんか?

多くの人は、この通知を見たときに

「固定は高すぎて無理だから、一番安い変動金利(2.325%)に自動切り替えで渋々受け入れるしかないか……」

と諦めて、そのまま銀行の書類にサインをしてしまいます。

しかし、ここで思考停止して今の銀行の言いなりになってはいけません!

うろたえるな!

思考を止めるな!

生きることを諦めるな!

です。

実は、ちょっとした手間と行動を起こすだけで、遥かに良い条件に切り替え、毎月の返済額を劇的に減らすことができる方法があります。

それが、わが家が選択した「他行への借り換え交渉」という手段です。

結論から言うと、この行動を起こした結果、わが家は銀行から提示された「変動2.325%」を大きく下回る、とんでもない好条件の低金利を引き出すことに成功しました。

住宅ローンの借り換えを過度に怯える必要がない理由

「でも、今は日本全体の金利が上がっているんでしょ? 他の銀行に行っても同じじゃないの?」

と思うかもしれません。

確かに世間では不安を煽るニュースが飛び交っていますが、以下の確かな事実を知れば、実は過度に恐れる必要がないことが分かります。

銀行同士の「借り換え顧客」(優良顧客)の奪い合いは今も激化している

現在の銀行業界は、他行から住宅ローンを引っ張ってくる「借り換え顧客」の獲得競争が非常に激しい状態が続いています。

特に、過去10年間きっちり滞納せずに返済を続けてきた私たちは、新しい銀行から見れば「喉から手が出るほど欲しい、極めて信頼性の高い優良顧客」なのです。

だからこそ、こちらからアクションを起こせば、今借りている銀行の引き上げ金利に対抗して、驚くような優遇金利を提示してもらえるチャンスが転がっています。

金利上昇後:今すぐ他行の仮審査へ動くべき理由

銀行から届いた固定期間満了の通知書を見てパニックになっているあなた。今すぐやるべきことは、届いた書類にハンコを押すことでも、ネットの不安なニュースを読み漁ることでもありません。

手元に「返済予定表」を用意し、即座に「他行での借り換えの仮審査」へ行動を移すことです。

なぜなら、今あなたが抱えている不安の正体は「今の銀行が提示してきた高い数字しか選択肢がない」という比較対象のなさだからです。

他行に「私の条件なら、そちらはいくらで貸してくれますか?」と仮審査を申し込むことで、初めて今の銀行の数字が本当に妥当なのかを測る「物差し」を手に入れることができます。

住宅ローンの仮審査は「最低限2行以上」

このとき、絶対にやってはいけないのが「1行だけ試して満足すること」です。借り換えを有利に進めるためには、必ず最低2行以上の仮審査を同時に進めてください。これには明確な理由が3つあります。

1. 銀行によって「借り換えの優遇幅」が全く異なるから

ネット銀行が一番安いとは限りません。地元の地方銀行が「借り換え強化キャンペーン」を行っており、ネット銀に匹敵する、あるいはそれ以上の低金利を叩き出してくるケースがあります。2行以上並べることで初めて、本当の「最安ルート」が見えてきます。

2. 今の銀行との「金利引き下げ交渉」で強力な盾になるから

仮審査に通ったという事実は、今の銀行に対して「本当に他行へ移ることができるぞ」という客観的な証明になります。このとき、候補が2行あることで「〇〇銀行さんからはこれだけ引くと言われています」と、より具体的で有利な交渉カードを握ることができます。

3. 万が一の「審査落ち」に備えるリスクヘッジになるから

住宅ローンの審査基準は銀行によって驚くほどバラバラです。「A銀行では審査が厳しかったけれど、B銀行ではすんなり最高の優遇金利で通った」という事態は日常茶飯事です。最初から複数申し込んでおくことで、1行目でつまずいてタイムロスするリスクを完全に防げます。

ネット銀行のWebサイトや一括比較サービスを使えば、スマホやパソコンから10分もかからないで仮審査の手続きは完了します。しかも、仮審査の段階では手数料などは1円もかかりません。

家計を守るために、銀行の言うことを鵜呑みにするのは今日で終わりにしましょう。自分の足で動き、他行の数字を引っ張り出し、返済額は自分でコントロールする時代です。

まとめ:まずは一歩を踏み出してみよう

まずは手元に返済予定表を用意して、最低2行の仮審査へ一歩を踏み出してみましょう。客観的な数字を手に入れることこそが、家計を守るための最強の第一歩になります。

では、具体的にどのような銀行を選び、どう動けば「他行での借り換え」を圧倒的に有利に成功させることができるのか?

次回は、住宅ローン借り換えのメリットが出る条件や、ネット銀行と地方銀行を比較した結果など、実際の体験をもとに借り換えを進める具体的なコツと、わが家のリアルな数字のシミュレーションを詳しく公開します!

⚠️ 【ご注意】 本連載でご紹介する内容は、筆者の実際の体験談に基づいたひとつの事例です。現在の収入や資産状況、また今後の経済動向によって、どのような返済プラン(変動・固定など)や金融機関を選ぶべきかの最適解は一人ひとり異なります。借り換えを実行される際は、メリット・デメリットを十分に比較検討し、最終的にはご自身の責任において自己判断でのご決断をお願いいたします。